放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

今年是“十四五”规划收官之年,在这5年历程中,百年变局加速演进,改革发展稳定任务之艰巨也是前所未有的,中国经济不仅顶住了压力、经受住了考验,经济社会发展还实现了大幅跃升,可谓是“风雨兼程见彩虹”。我们更加注重补短板利长远,着力解决影响中国式现代化建设的突出问题,自上而下、“软”“硬”结合,高质量推进“两重”建设;更加注重增强发展后劲,比如高技术产业投资增速持续多年快于整体投资增速。与此同时,中国基建也不断跑出向新力和加速度,国家综合立体交通网主骨架“6轴7廊8通道”目前建成率已经超过90%。据国家统计局数据显示,2025年1-5月份,全国基础设施投资同比增长5.6%;其中,水上运输业投资增长27.2%,水利管理业投资增长26.6%,航空运输业投资增长4.7%。

而对于房地产行业而言,随着各项稳定房地产政策加快落实,房地产市场继续朝着止跌回稳的方向迈进,促进房地产市场止跌回稳政策持续显效。据国家统计局数据显示,2025年1-5月份,全国房地产开发投资36234亿元,同比下降10.7%;1-5月份,房地产开发企业房屋施工面积625020万平方米,同比下降9.2%;房屋新开工面积23184万平方米,下降22.8%;房屋竣工面积18385万平方米,下降17.3%。但也要看到,房地产市场仍在调整过程中,要积极主动适应房地产市场供求关系发生重大变化的现实,持续推动城市更新和危旧房改造,加大“好房子”建设供应力度,促进刚性和改善性住房需求释放,积极构建房地产发展新模式,促进房地产市场平稳健康发展。

在中国经济在稳增长政策推动下,基建投资和制造业投资保持增长,带动固定资产投资仍有一定增长,但房地产投资弱势运行对用钢需求仍形成持续拖累,这也对建筑钢材生成企业带来了明显的产品结构的调整压力,但建筑钢材生成企业也在积极应对市场需求的变化,从而调整其产品结构,例如西部某国有钢厂就积极响应西北市场的需求变化,从全建材品种钢厂逐渐向板材、优特棒材品种扩展;同为华北地区的某民营钢厂更是直接舍弃其建材生产线,全面转为热轧卷板、冷轧涂镀板为主品种的钢厂;而华东的大型民营钢企则加快优特棒线、品种板材等特钢品种布局,大幅调减建材品种产量。

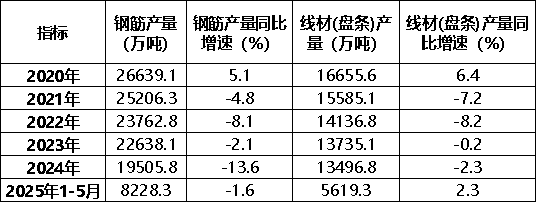

据国家统计局数据显示,2025年1-5月份,全国钢筋产量8228.3万吨,同比下降1.6%;全国线材(盘条)产量5619.3万吨,同比增长2.3%。这展现出以前单一建材品种钢厂正加快向全品种、特色品种钢厂转型升级,也展现出了钢铁生成企业不折不挠的拼搏精神。另外,近六年来的建筑钢材产量情况来看,钢筋、线材的总产量进入2025年基本结束了单边下行的态势,前5个月建筑钢材总产量与上年同期相比结束了下降的态势,也表明总体建筑钢材供需关系,正在从前几年的明显供大于求的状态向基本平衡在发展。

2025年以来,钢铁行业自律控产力度加大,我国粗钢产量同比呈现一定下降趋势,供需矛盾有所缓和,库存压力得到阶段性缓解,对钢价形成一定支撑,也改善了行业整体经营环境,在行业盈利的情况下,全行业粗钢产量实现了1.7%减量,这是1-5月钢铁行业效益的保证。

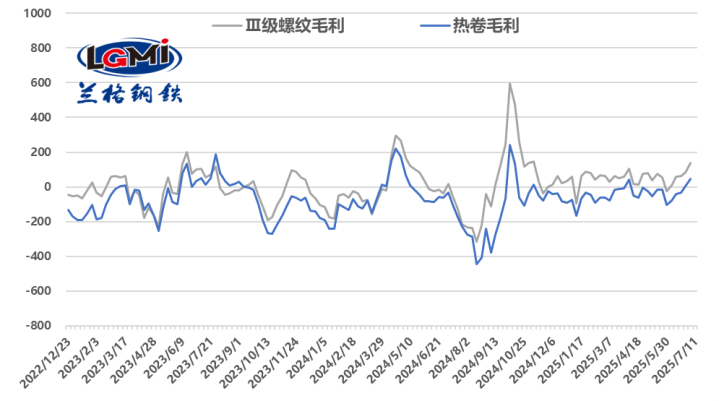

2025年1-5月,黑色金属冶炼和压延加工业实现利润总额316.9亿元;其中重点统计会员钢铁企业实现利润总额409亿元(2024年全年457亿元),同比增长56.96%。而从兰格钢铁网测算数据显示,2025年以来,三级螺纹钢的盈利能力明显好于热轧卷板,这是由于钢铁生成企业加快向高端品种转型,从而造成了全国板材品种产量的快速扩展,而由于需求结构调整也使得建材品种产量明显减量,也使得建材品种的供需处于动态调整平衡的阶段。

联丰优配官网提示:文章来自网络,不代表本站观点。